היי כולם,

ממש כיף להיות פה שוב 😊

הפוסטים הבאים עוסקים בנושא שלמענו אנחנו פה – השקעות בפועל. על מנת שהמידע יהיה קל לעיכול, חילקתי אותו למספר חלקים. אז ברוכים הבאים לחלק הראשון!

השקעה פסיבית לחלוטין

בפוסטים האחרונים למדנו מהי 'ריבית דריבית', והבנו מה הן מניות ומה הן איגרות חוב. יש עוד הרבה מאוד מה לדבר בשני הנושאים האלה, אך הפעם, כמובטח, נעבור רגע לפרקטיקה – ונדבר על האופציות העומדות עבורנו להשקעה.

לא נכסה הכל, אך אעשה את המיטב להביא את האופציות העיקריות העומדות עבורכם.

הנתונים המספריים בפוסט זה רלוונטיים לאנשי קבע ובני משפחותיהם (גם בני משפחה של פורשי צה"ל).

העקרונות דומים גם עבור עובדי השוק החופשי, אך יש להתעדכן בעמלות המוצעות באופן עצמאי.

אגב, כולכם משקיעים. גם אם אתם לא מעוניינים בכך, זה כנראה מה שקורה. לכל מי שעבד באופן קבוע איפשהו בחייו כנראה שיש קרן פנסיה. כספי הפנסיה מופרשים בכל חודש מהמשכורת, ומושקעים בדרכים שונות (בעיקר דרך שוק ההון). למעשה – זהו נושא מאוד חשוב, ודי מורכב. לכן נדבר עליו בהמשך.

את תחום ההשקעות האישיות אפשר לחלק ל-3 חלקים, בהתאם לרמת המעורבות המחויבת מהצד שלכם:

פסיבי, פסיבי-אקטיבי, אקטיבי. וההבדל הוא בדיוק כמו שזה נשמע: כל רמה דורשת יותר מעורבות מקודמתה.

היום, כאמור, נדבר על החלק הראשון, חלק שרלוונטי לכולם, ובעיקר מתאים למתחילים: הדרכים להיכנס לשוק ההון גם אתם לא הבנתם כלום ממה שדיברנו עליו עד עכשיו.

רגע לפני שנתחיל חשוב שאזכיר מושג נוסף, שלא כולם מכירים: נזילות. מוצר השקעה "נזיל" הוא מוצר השקעה שאפשר להפוך אותו חזרה לכסף מזומן בצורה מיידית (או כמעט מיידית).

דירה, לדוגמה, אינה נזילה: אם החלטתי למכור את הדירה שבבעלותי יכולים לעבור חודשים עד שיהיה לי את הכסף בחשבון. לעומת זאת, מניה היא נזילה – אם קניתי מניה אני יכול למכור אותה בכל רגע נתון (במידה והבורסה פתוחה, כמובן), ולקבל את הכסף מיד לחשבון.

כל המוצרים עליהם נדבר היום הם נזילים, וזה חשוב. מוצר נזיל אפשר למכור ולהחליף ברגע שהוא פתאום לא מתאים לנו (כי משהו קרה בחיים, כי החלטנו לשנות מדיניות השקעה, כי אנחנו צריכים דחוף כסף).

תקציר מנהלים (זמן קריאה: 20 שניות):

- קופת גמל להשקעה וקרן השתלמות הם שני מוצרי השקעה טובים להשקעת כסף למי שלא מעוניין להתעסק עם התיק של בכלל.

- שני המוצרים הללו מציעים נזילות מוחלטת.

- בשניהם מגולמת הטבת מס משמעותית.

- למרות הטבת המס – יש לקחת את דמי הניהול בחשבון.

הפוסט המלא (זמן קריאה: 15 דקות):

השקעה פסיבית – על מה ולמה?

המונח "השקעה פסיבית" לרוב מתייחס לתחום לו קראתי השקעה "פסיבית-אקטיבית", ובו נעסוק בחלק הבא (השקעה במוצרי השקעה עוקבי-מדד).

אך יש השקעה פסיבית באמת – השקעה שדורשת רק טלפון אחד או שניים, חתימה על חוזה דרך המייל ואולי יצירת הוראת קבע. ואין צורך לבצע שום מחקר, ואין צורך לדעת איפה מושקע הכסף ובאילו ניירות ערך.

זוכרים שלמדנו על מניות, אג"חים, ובכללי ניירות ערך? אז יש אנשים שאוספים ניירות ערך עבורנו, ושמים אותם בקופסאות שונות. לכל קופסה הם מדביקים מדבקה עליה כתובים המאפיינים של הניירות בקופסה: כמה מהניירות בה הם מניות, מהי רמת הסיכון של המוצרים בה, האם היא כוללת אג"ח של מדינות או דווקא של חברות, וכולי.

השקעה פסיבית היא השקעה בקופסאות כאלה. אומנם עלינו לשלם דמי ניהול למי שדואג לנהל את הקופסאות, אבל לפחות אנחנו לא צריכים לעשות כלום חוץ מלהשקיע כסף.

הקופסאות מחולקות גם הן לקטגוריות, והרגולציה על אופן ניהול הקופסה נגזר מהקטגוריה. יש קרנות נאמנות, ויש קרן פנסיה, וקרן השתלמות, קופת גמל, קופת גמל להשקעה, ביטוח מנהלים, ועוד. כל קטגוריה והמאפיינים שלה.

בפוסט הזה נעסוק בשתי הקטגוריות העיקריות, והרלוונטיות ביותר אלינו: קופת גמל להשקעה וקרן השתלמות. שתי הקטגוריות האלה נוצרו על מנת שכל אחד יוכל להשקיע, ושתיהן מציעות הטבות מס על מנת שזה יקרה.

חשוב מאוד שכל אחד יכיר את שני המוצרים האלה שאנחנו עומדים לדבר עליהם – אז ממש כדאי לקרוא עד הסוף!

ונתחיל בקטגוריה הראשונה:

קופת גמל להשקעה

התשובה המידית שלי למי ששואל "יש לי 40 אלף ₪ בעו"ש – מה לעשות?"

קופת גמל היא מכשיר פיננסי שמטרתו לעודד חיסכון לגיל פרישה (ומכאן השם – קופה לתקופת הגמלאות).

עוד נעמיק בזה בפוסט על הפנסיה, אבל תחשבו על זה שיש לנו בערך 30 שנים לעבוד בשביל לכלכל את עצמנו גם ב-30 שנה שאחריהן! איך זה אפשרי? בעזרת ניצול העקרון של ריבית דריבית, עליו דיברנו בפוסט הראשון.

אם נדאג להשקיע כסף בגיל מוקדם, נוכל להרוויח סכום משמעותי לגיל הפרישה.

אז קיימת הפנסיה, מכשיר פסיבי לגמרי שרבים אפילו לא יודעים באיזה בית השקעות הוא מנוהל. אך המדינה רוצה שנפריש אפילו יותר כסף לתקופת הפרישה. ואיך היא עושה את זה? בעזרת "קופת גמל להשקעה".

בנקודה הזו חשוב להדגיש: יש 'קופת גמל' ויש 'קופת גמל להשקעה'. קופת גמל דומה מאוד לקרן הפנסיה, ולכן נדבר עליה בפוסט על החיסכון הפנסיוני. אבל קופת גמל להשקעה היא מוצר אחר לחלוטין, והיא המוצר הפשוט ביותר בעזרתו כולכם יכולים להשקיע כבר מחר בשוק ההון.

למוצר 'קופת גמל להשקעה' שתי מטרות (מנקודת המבט של המדינה):

- לעודד אנשים להשקיע בשוק ההון. כסף שיושב בבנק לא עוזר לאף אחד, כסף בשוק ההון מניע את הכלכלה.

- לעודד אנשים לחסוך לתקופת הפרישה.

והתמריץ שהמדינה נותנת?

- מעבר חופשי בין מסלולים ובתי השקעות.

- הטבת מס בגיל פרישה – במידה והכסף נמשך בצורה של קצבה חודשית, לאחר גיל פרישה, לא משולם 25% מס רווחי הון על הרווח שהקופה עשתה בשנים שעברו.

הטבת המס היא משמעותית מאוד! כמו שראינו בפוסט 0, הרווח לאורך עשרות שנים עשוי להיות מאות אלפי שקלים (ואף מיליונים), ו-25% מס היא הוצאה משמעותית.

אבל מה הופך את קופת הגמל להשקעה למכשיר השקעה כל כך טוב?

שלא חייבים למשוך אותה רק בגמלאות.

למעשה, הוא נזיל ברמה של ימים ספורים מתי שתרצו.

לדוגמה: אם חסכתי בקופת לאורך השנים 300 אלף ש"ח, והרווחתי 40 אלף ש"ח, ועכשיו אני רוצה להוציא את הכסף לרכישת דירה – אין בעיה. פונים לבית ההשקעות שמנהל את הקופה, ומבקשים למשוך את ה340 אלף. כמובן שיהיה עלינו לשלם 25% מס רווחי הון על 40 אלף ₪ שהרווחנו, כלומר – 10 אלף ₪.

קופת גמל להשקעה נחשבת גם לאחלה אפיק חיסכון לילדים. במקום להפקיד את הכסף לפיקדון בבנק, שרשום על שם הילדים, אפשר להפריש את הכסף לקופת גמל להשקעה (שרשומה על שמכם). בניגוד לפיקדון, בקופת הגמל תוכלו להתמקח על תנאים ולהעביר את הקופה מבית השקעות אחד לאחר (מבלי לשלם מס בדרך!), ולעבור ממסלול אחד לשני בקלות (בהתאם לרמת הסיכון הרצויה – לבחור את תמהיל מניות-אג"ח בקופה).

קודם, למעלה, במקום לכתוב "מסלולים" כתבתי "קופסאות", אבל המשמעות אותה המשמעות – מה מנהל ההשקעות מכניס לתוך התיק שלכם.

לאחר פרישה ניתן יהיה למשוך את הכסף כקצבה וכך לתמוך בילדים, מבלי לשלם מס על הרווחים! ניתן יהיה כמובן גם למשוך את הכסף בכל נקודה במהלך הדרך, כאמור. קופת גמל להשקעה היא נזילה לחלוטין!

חשוב לציין: במקרה של פטירה חלילה, קופת הגמל עוברת ליורשים, והם יכולים להנות מהטבת המס רק ברגע שיגיע גיל הפרישה שלהם.

קופת גמל להשקעה, יתרונות:

- נזילות גבוהה.

- ניתן להתאים רמת סיכון לאורך הדרך מבלי לשלם מס (בעזרת שינוי מסלול).

- משיכה כקצבה בגמלאות ללא תשלום מס רווחי הון.

קופת גמל להשקעה, חסרונות:

- ניתן להפקיד עד 70,000 ש"ח בשנה (לכל חוסך).

- החוסך קובע מדיניות השקעה אך לא בוחר מהם מוצרי ההשקעה בהם יושקע הכסף.

- קיימים דמי ניהול לא מבוטלים.

אוקיי, אז הבנו מה זו 'קופת גמל להשקעה', אבל:

איך זה רלוונטי אלינו ומה יש לנו לעשות עם זה?

אם תבחרו להשקיע באמצעות קופת גמל להשקעה, 'חבר' מציע שני מסלולים עם דמי ניהול טובים יחסית (הכי טובים שאני מצאתי לאחר סקר שוק). בשני המסלולים דמי הניהול הם 0.39% מהצבירה (בכל שנה גובים 0.39% משווי התיק, ללא תלות בביצועים) ו-0% מההפקדה. בתי ההשקעות איתם יש לחבר את ההסכם הם 'פסגות' ו'אלטשולר שחם'.

איך בוחרים? באתר הקופות תוכלו למצוא גם את תשואות העבר של הקרן. יש מחלוקת גדולה האם תשואות העבר מצביעות על תשואות העתיד, ומכיוון שלא ניתחתי את הנתונים בעצמי, אז מעדיף שלא לתפוס צד בויכוח ארוך השנים הזה.

בכל מקרה – מוזמנים לראות באתר. אפשר לבחור גם לפי רמת השירות, יציבות החברה, ועוד. אני אישית לא יודע להמליץ, אבל תשאלו את החברים שלכם במשרד – יש מצב שיש להם קופה באחת החברות.

מרגע שפתחתם חשבון – אתם יכולים להפקיד לקופה באופן חודשי (או בתדירות נמוכה יותר), עד 70K בשנה. ההשקעה בפועל מתבצעת "ברקע" על ידי הברוקרים בבית ההשקעות, ולכם נותר רק לבדוק מה ביצועי התיק שלכם מתי שבא לכם 🙂

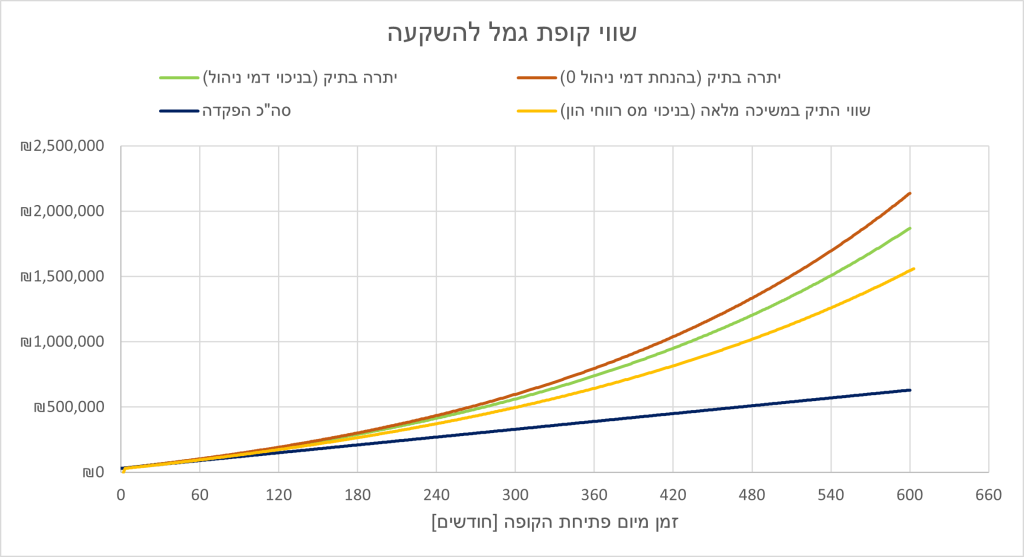

אם תיכנסו לקובץ האקסל המצ"ב תוכלו לראות סימולציה שבניתי עבורכם. אתם יכולים להכניס בה את התשואה הצפויה, את ההפקדה ההתחלתית וההפקדה החודשית, ולראות את כמות הכסף שתיצבר בתיק לאחר X שנים.

אציג פה דוגמה בה אתם פותחים תיק, מפקידים בו 30 אלף ₪, וממשיכים להוסיף 1000 ש"ח בחודש, במשך 35 שנים, ובהנחת תשואה ממוצעת של 4% בשנה (הנחה פסימית-שמרנית):

לאחר 35 שנים יהיו בתיק 950,137 ש"ח, מתוכם 500 אלף ₪ רווח! (סה"כ הופקדו 450 אלף ₪ לאורך השנים). בחישוב מהיר – במידה ונבחר לפדות את כל התיק באותו הרגע, נקבל 825,103 ₪ לחשבון, לאחר תשלום 125 אלף ₪ מס רווחי הון.

במידה ונבחר למשוך את הסכום כקצבה, לא ישולם המס הזה, אך הכסף יגיע אלינו ב"טפטופים" (בערך 4,500 ₪ בכל חודש).

הסימולציה המלאה (כוללת עקומה שמציגה את ערך התיק במידה ולא היו משולמים דמי ניהול כלל, כך שניתן לראות שלאורך השנים המשמעות של דמי הניהול נצברים גדלה – ריבית דריבית, זוכרים?):

קרן השתלמות

יש לכם? יופי. אין? תעשו שיהיה.

כשהייתי צעיר, אמי המורה הייתה לוקחת "שנת השתלמות" פעם ב-7 שנים. כלומר, לאחר 6 שנות עבודה היא הייתה לוקחת שנה חופש, שלטענתה הייתה "בתשלום". בשנה הזו היא הייתה יוצאת להשתלמויות מקצועיות, או עשתה קורסים באוניברסיטה, או סתם בילתה בבית.

תמיד קינאתי בכך שמורים יכולים שלא לעבוד שנה שלמה פעם ב-7 שנים, סוג של "שנת שבתון", עד שלמדתי שזו למעשה אופציה שפתוחה לכולם, ושבשנה הזו היא לא מקבלת משכורת אלא חיה מכסף שהיא מושכת מקרן השקעה, שקוראים לה 'קרן השתלמות'.

הפעם דווקא נתחיל מהסוף:

קרן השתלמות היא ככל הנראה מכשיר ההשקעה הטוב ביותר שיש לכם את הגישה אליו, ואתם רוצים לנצל כל טיפה ממנו!

מה זו קרן השתלמות?

קרן השתלמות היא מכשיר השקעה שמאפשר לנו שלא לשלם מס על הכסף שאנחנו משקיעים, פעמיים: מצד אחד – על הכסף שנכנס לתיק אנחנו לא משלמים מס הכנסה. מצד שני – על הכסף שיוצא מהתיק אנחנו לא משלמים מס רווחי הון.

איך זה עובד?

בכל חודש העובד מפריש עד 2.5% מהמשכורת שלו (המשכורת הקובעת, ברוטו), והמעסיק מפריש עד 7.5% מהמשכורת, לתוך קרן ההשתלמות. על הסכום הזה (שיוצא מהברוטו) לא משולם מס הכנסה. הכסף נצבר בקרן ההשתלמות, והוא מושקע שם על פי מדיניות הקרן (דומה לקופת גמל להשקעה).

לאחר כ-6 שנות השקעה, ניתן למשוך את כל הכסף מתוך קרן ההשתלמות (הפקדות + תשואה) ללא תשלום מס!

כמובן שניתן גם להשאיר את הכסף בקרן (וכך לאפשר לקרן להמשיך ולצבור תשואה), ולהמשיך להפקיד גם מעבר ל-6 שנים.

אז מה יש לנו פה?

מכשיר השקעה עם דמי ניהול נמוכים יחסית, שאנחנו לא משלמים מס הכנסה על הכסף שאנחנו מפקידים אליו, ואנחנו לא משלמים מס רווחי הון על הכסף שנצבר בו! טירוף.

אבל כמובן שיש כמה מגבלות על סכום ההפקדה לקרן השתלמות:

- העובד יכול להפריש עד 2.5% מהמשכורת, והמעסיק יכול להפריש עד פי 3 ממה שהעובד הפריש (עד 7.5%).

- המשכורת המקסימלית לצורך החישוב לעיל היא 15,712 ₪. מהסכום הזה מחושבים האחוזים. כלומר, הסכום המקסימלי שניתן להפקיד לקרן השתלמות הוא: 392 מהעובד, ו-1,178 מהמעסיק.

- הפטור ממס הכנסה הוא רק על החלק של המעסיק. על הנתח שמפריש המועסק כן משולם מס הכנסה.

- אמנם לאחר 6 שנים מותר להוציא את הכסף לכל מטרה, אך כבר לאחר 3 שנים מותר להוציא את הכסף (בפטור ממס) לטובת לימודים או השתלמויות.

אגב, ניתן לפתוח קרן השתלמות גם אם אתם עצמאיים, ואם אתם גם עצמאיים וגם שכירים אתם יכולים לפתוח 2 קרנות שונות!

לא ארחיב כאן, אבל שתדעו שזו אופציה שאם אתם עצמאיים כדאי לכם מאוד לשקול (הפרשה לקרן השתלמות נחשבת כהוצאה מוכרת עבור העצמאי).

קרן השתלמות – יתרונות

- פטור ממס הכנסה בכניסה לקרן, ופטור ממס רווחי הון ביציאה מהקרן.

- הקרן נזילה בכל נקודה לאורך הדרך. הכסף לא סגור ל-6 שנים. אם לאחר 4 שנים נצטרך פתאום את הכסף – אפשר פשוט למשוך את כל קרן ההשתלמות, אך נצטרך לשלם את המס שעליו קיבלנו פטור.

- ההשקעה מתבצעת ברקע. לאחר פתיחת הקרן, המעסיק מפריש את הכסף ישירות לשם (ניתן לראות זאת בתלוש המשכורת), והחלטות ההשקעה מתבצעות ברקע, ואין צורך לשום מעורבות מצידנו. אפילו לא הפרשה אקטיבית.

קרן השתלמות – חסרונות

- מי שמחליט אם תהיה לנו קרן השתלמות או לא הוא המעסיק. אם לדוגמה אני אלך לעבוד אצל "האחיות חג'ג'" אחרי השחרור, מי שיחליט אם אני אקבל קרן השתלמות או לא הן "האחיות..", וזאת מכיוון שהכסף שנכנס לקרן מגיע היישר מהמעסיק.

- אמנם דמי הניהול נמוכים יחסית, אך הם עדיין באחוזים מתוך גודל קרן ההשתלמות.

- אין שליטה בדיוק איפה הכסף שלנו מושקע.

[יש אופציה לקחת שליטה כזו, זה נקרא "ניהול IRA". זה נושא מתקדם שרלוונטי רק למי שיש בקרן מאות אלפי שקלים, ולא נעמיק בו כרגע]

אז מה יש לנו לעשות עם זה?

לאנשי קבע אין יכולת להתמקח על תנאי ההעסקה, אז מה שצה"ל מציע זה מה שאנחנו מקבלים.

בקבע, בשנה הראשונה, אין הפרשה לקרן השתלמות בכלל. את ההפרשות אנחנו מתחילים לקבל החל מהשנה השניה, בה אנחנו מקבלים 2.5 ש"ח + 7.5 ש"ח במקום 2.5%+7.5%. כן, 10 שקלים בחודש.

מה הרעיון?

הרי ה-10 ש"ח האלה זה די בדיחה.

המטרה היא הגדלת הוותק של הקרן השתלמות.

זוכרים שאפשר להוציא את הכסף מהקרן בפטור ממס רק לאחר 6 שנים? אז ברגע שצה"ל פותח את הקרן כבר בשנה השנייה לקבע, והוא מפקיד אליה כסף (ממש מעט, אבל עדיין), הוא למעשה מאפשר לנו להוציא את הכסף שנה קודם.

החל משנת הקבע השלישית ההפרשות מתחילות להיות המקסימליות האפשריות בחוק – 2.5%+7.5%.

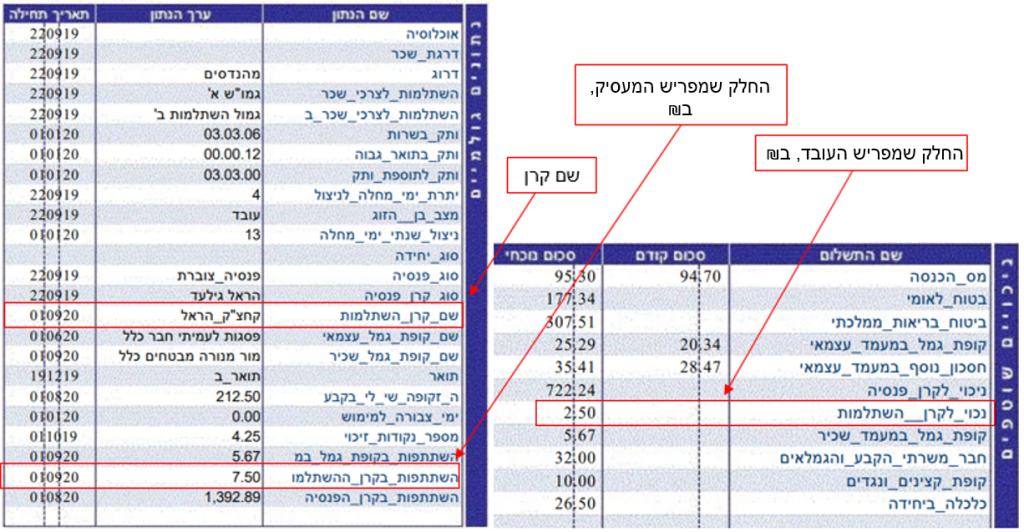

ככה זה נראה בתלוש השכר של קצין בשנתו השנייה לקבע (כך שההפקדה מהצד שלי היא 2.5 ש"ח ומהצד של המעסיק היא 7.5 ש"ח):

[אגב: השורות של 'קופת גמל' לא קשורות ל'קופת גמל להשקעה' עליה למדנו למעלה! נדבר על קופת גמל רגילה בפוסט על פנסיה].

לאחר השחרור מצה"ל:

אם הייתם מעל שנה בקבע – אל תשכחו את קרן ההשתלמות שכבר יש לכם. אתם יכולים להפקיד לשם כספים חדשים כאשר תגיעו לעבודה החדשה.

ובכל מקרה: בכל עבודה שתהיו בה – תדאגו שתהיה לכם קרן השתלמות! אם לדוגמה מציעים לכם משכורת של 15 אלף ₪ ברוטו, ללא קרן השתלמות, תתעקשו על כך שיפתחו לכם קרן השתלמות *גם אם זה יוריד לכם מהסכום נטו בבנק*. המעסיק בסוף יסכים, מכיוון שזה לא עולה לו יותר. קרן השתלמות היא דרך מצוינת להשקיע והרבה מאוד שכירים במשק לא מודעים לזה.

אם תהיו עצמאיים, גם אם זה במקביל להיותכם שכירים במקום אחר, תוודאו שאתם מנצלים את האפשרות לפתוח 'קרן השתלמות לעצמאיים'.

כמובן שכמו בקופת גמל להשקעה, גם כאן ניתן לבחור בין מסלולים שונים המציעים מדיניות השקעה שונה (מנייתי-תנודתי מול אג"חי-יציב). אלו המסלולים המוצעים לאנשי הקבע:

שימו לב לירידה המקומית בתשואת המסלול המנייתי עקב משבר הקורונה.

בכל זמן נתון, ובהתאם לשינויים שאתם חווים בחיים, אתם יכולים לבקש לשנות מסלול בקרן (מבלי לחוות אירוע מס, כמובן).

כן חשוב לי להזכיר כי מומלץ באופן כללי להשקיע בגיל מוקדם במסלול מנייתי וככל שמתבגרים לעבור לכיוון המסלולים הסולידיים יותר (אג"חים). כמובן שזו רק גישה כללית, וכל אחד צריך לחשוב מה מתאים לו. אפשר לקרוא עוד פה.

אופציה למתקדמים

אם אתם בטוחים שאתם יודעים בדיוק איפה אתם רוצים לשים את הכסף שלכם, ואילו ניירות ערך בדיוק אתם רוצים שיהיו בקרן ההשתלמות, אפשר לנהל בעצמכם את הכסף שנמצא בקרן ההשתלמות. לעיתים זה עוזר לחסוך גם בעלויות נלוות.

אופציה זו נקראת "קרן השתלמות IRA", וכדאי לקרוא עליה פה (הפוסט הזה כל כך טוב שפשוט אין לי מה להוסיף).

שימו לב שקרן IRA כדאית בעיקר למי שדמי הניהול של קרן ההשתלמות הרגילה שלו גבוהים. דמי הניהול שאנשי קבע משלמים נמוכים מאוד כבר במקור, כך שזה מוריד את הכדאיות שבהתעסקות.

נקודה חשובה – גם היא למתקדמים, אבל אתם חייבים שהיא תהיה לכם בראש

יש יתרון אחד חשוב לקופות גמל להשקעה ולקרנות השתלמות. אפשר לקחת כנגדן הלוואה בריבית מאוד נמוכה. עוד לא הגענו לתחום של מינוף, אז נדבר על מצב שאתם בטוח מכירים:

אתם צריכים סכום כסף, ואין לכם כרגע בעו"ש.

אפשר לגשת לבנק ולבקש הלוואה, אך זו דרך מאוד בזבזנית לקבלת הלוואה. גם אם הדירוג שלכם בבנק הוא מאוד טוב, התנאים שתוכלו לקבל בבנק לא משתווים שתוכלו לקבל בהלוואה כנגד החסכונות שלכם.

אז איך עושים את זה?

פונים לבית ההשקעות / חברת הביטוח אשר מנהל את קופת הגמל להשקעה שלנו או את קרן ההשתלמות, ומבקשים לקבל הלוואה. ההלוואה שאפשר לקבל בדרך זו יכולה להגיע עד ל-80% מערך קופת החיסכון, ובריבית מאוד מאוד נמוכה. וכל זאת – מבלי למשוך את הכסף מהקופה!

קחו לדוגמה את שלומי. נגד בחיל האוויר שרוצה לקנות דירה. לאחר עשרים שנות שירות הוא כבר צבר כ-300 אלף ש"ח בקרן ההשתלמות (כולל התשואה שהרוויח, כמובן).

שלומי תכנן למשוך את הכסף מקרן ההשתלמות ולהשתמש בכסף הזה כהון עצמי לרכישת הדירה. הוא יוכל למשוך את הכסף ללא תשלום מס רווחי הון, וזה מעולה. אך יש אופציה נוספת:

שלומי יכול לקחת הלוואה על סך 240 אלף ש"ח מבית ההשקעות אשר מנהל את קרן ההשתלמות שלו, בריבית מאוד מאוד נמוכה, ולהשתמש בכסף הזה על מנת לרכוש את הדירה.

כמובן שההלוואה הזו חייבת להיות מוחזרת, והיא גם נושאת ריבית, אך חשוב לזכור: בזמן הזה ה-300 אלף ש"ח ממשיכים להיות מושקעים ושלומי ממשיך להרוויח עליהם! (ובממוצע, ככל הנראה הוא ירוויח עליהם יותר ממה שהוא יוציא על הריבית בתשלום ההלוואה).

בחלק מבתי ההשקעות, כאשר לוקחים הלוואה כנגד קרן ההשתלמות, סכום ההלוואה "יושב בצד" ולא מושקע. הכל תלוי בבית ההשקעות שלכם. תבדקו מולו בדיוק מה קורה עם הכסף שלכם ברגע שאתם לוקחים הלוואה כנגד הקרן.

זה לא כל כך פשוט, וכמובן שלא כדאי לעשות מהלך כזה בלי להבין אותו ב100% (או להתייעץ עם יועץ משכנתאות), אך זהו טריק שהרבה אנשים משתמשים בו, והוא עוזר להם להגיע לגיל הפרישה עם הון עצמי הרבה יותר גבוה.

אז מה למדנו?

מהי קרן השתלמות ומה היא קופת גמל להשקעה. ועכשיו אתם יכולים כבר מחר להתחיל ולהזרים להשקעה את המזומן ששוכב לו בנחת בעו"ש.

בפוסט הבא נדבר על שיטות מעט יותר זולות אך מעט יותר אקטיביות להשקעה, אז אתם יכולים גם לחכות קצת לפני ששולפים את המזומנים

אשמח לשמוע הערות והערות!